В этой статье вы найдете девять рекомендаций, которые помогут вам сохранить заработанные деньги или «отделаться малой кровью» в непредвиденных ситуациях

1. Формулируйте четкие финансовые цели и расписывайте план их достижения

Тогда все ресурсы будут уходить на реализацию целей, а не мимо кассы. На спонтанность не останется средств. А если все-таки отступите от плана, то увеличите срок реализации цели.

То есть вы рассчитали, что накопите на авто через 3 года, если будете ежемесячно откладывать по 15 000 ₽ под 7% годовых. Если не будете следовать этим расчетам, покупка авто отодвинется на более поздний срок. Вы сами тормозите исполнение желанного и важного.

2. Ведите учет доходов и расходов

Совсем не важно, сколько вы зарабатываете: 30 000 ₽ или 1 000 000 ₽. Если денег всегда не хватает и нет активов, приносящих доход, то этот пункт вам в помощь. Анализируя свой бюджет, вы обязательно найдете скрытые резервы.

3. Всегда считайте, прежде чем принять финансовое решение. Цифры красноречивы и убедительны

Причем оценивать нужно не только действия, но и бездействия. Например, вы до сих пор не открыли брокерский счет и не пользуетесь возможностями рынка ценных бумаг. Давайте посчитаем, во сколько вам это обходится.

Сценарий №1

Вы купили в первый месяц бумаг на 5000 ₽ и далее каждый месяц докупаете по 5000 ₽ — и так 15 лет. Доходность имеете консервативную для рынка — 10%. В итоге через 15 лет у вас будет 2 000 000 ₽.

Сценарий №2

Вы используете эту стратегию уже 2 года, впереди еще 15 лет. В общей сложности за 17 лет при той же доходности в 10% у вас на счету будет 2 560 000 ₽. Это значит, что два года ничегонеделания стоят вам 560 000 ₽. Если вы откладываете на потом в течение 5 лет, сумма потерь увеличивается до 1 620 000 ₽.

Я не знаю, как вам, но когда я начинаю считать и видеть такие цифры, то срочно хочется действовать.

4. Передавайте свои деньги только после изучения и заключения договора и не стесняйтесь задавать вопросы

Меньше заботьтесь о мнение окружающих, иначе забота о том, что о вас подумают, может обернуться потерей денег. Смело разъясняйте все вопросы, не боясь показаться глупым. Это должно стать вашей привычкой.

Пример. Вы оформляете кредит на 1 000 000 ₽, но после одобрения вам на карточку приходят 1 190 000 ₽ и 190 000 ₽ сразу исчезают. Выясняется, что таким образом банк включил страхование и теперь вам начислят процент не только на сумму кредита, но и на сумму страховки.

Всегда уточняйте у контрагента, есть ли дополнительные платежи и комиссии за перевод, снятие, пополнение и т.д., так как маловероятно, что вас предупредят о них самостоятельно.

5. Подробно изучайте финансовую организацию, с которой собираетесь сотрудничать

Обратите внимание на следующие моменты:

- Где зарегистрирована.

- Наличие лицензии.

- Размер уставного капитала.

- Отзывы.

- Сколько лет на рынке.

- Есть ли судебные разбирательства.

Это поможет вам сделать выводы и принять обоснованное решение.

6. Не ведитесь на обещания гарантированной доходности какого-либо финансового инструмента

Вас всегда должно настораживать 2 вещи: слово «гарантированная» рядом со словом «доходность». И сладкие речи про то , что вы «там точно поднимите 30%...». Если вдруг столкнулись с таким, бегите или наденьте наушники, музыку лучше послушайте.

7. Сделайте гашение займов своей основной финансовой целью

Начните с долгов, которые мешают финансовому росту и у которых самая высокая процентная ставка. Обычно это кредитные карты, потребительские кредиты, займы в микрофинансовых организациях. Узнайте, возможно ли рефинансирование на более выгодных условиях и есть ли смысл погашать займ досрочно.

Если вам нужна помощь, чтобы разобраться с долговой нагрузкой, выявить ресурсы для погашения займов и кредитов, рассчитать выгодность или выбрать метод досрочного гашения, приходите на консультацию — составим план безболезненного выхода в плюс, чтобы начать копить.

8. Обеспечьте себе финансовую защиту

Это значит:

- Страхуем главный источник дохода: мужа или себя, если зарабатываете больше.

- Страхуем имущество.

- Формируем финансовую подушку безопасности (ФПБ). Это неприкасаемая сумма денег на депозите. Как правило, составляет 3-6 месячных расходов. Использовать только в случае потери работы.

Это позволит вам защититься от долгов и чувствовать себя в безопасности в стрессовых ситуациях.

9. Не совершайте спонтанных покупок

Желательно, чтобы ваши доходы превышали ваши расходы. Чаще всего этому мешают спонтанные покупки. Разберитесь в природе таких покупок: есть ли в них психологическая подоплека? Вам не хватает причин для радости? Хотите обратить на себя внимание? Повышаете покупками самооценку? Или это просто неумение планировать и отсутствие личного финансового плана?

Из рабочих приемов борьбы со спонтанными покупками можно попробовать:

- Планировать список покупок заранее.

- Правило 10 секунд: «а это мне действительно сейчас нужно?»

- Подключить калькулятор сложных процентов или вспомнить об «эффекте латте» (когда отказ от ежедневных небольших трат помогает накопить приличную сумму на важную цель).

- Устроить день, неделю, месяц денежного детокса.

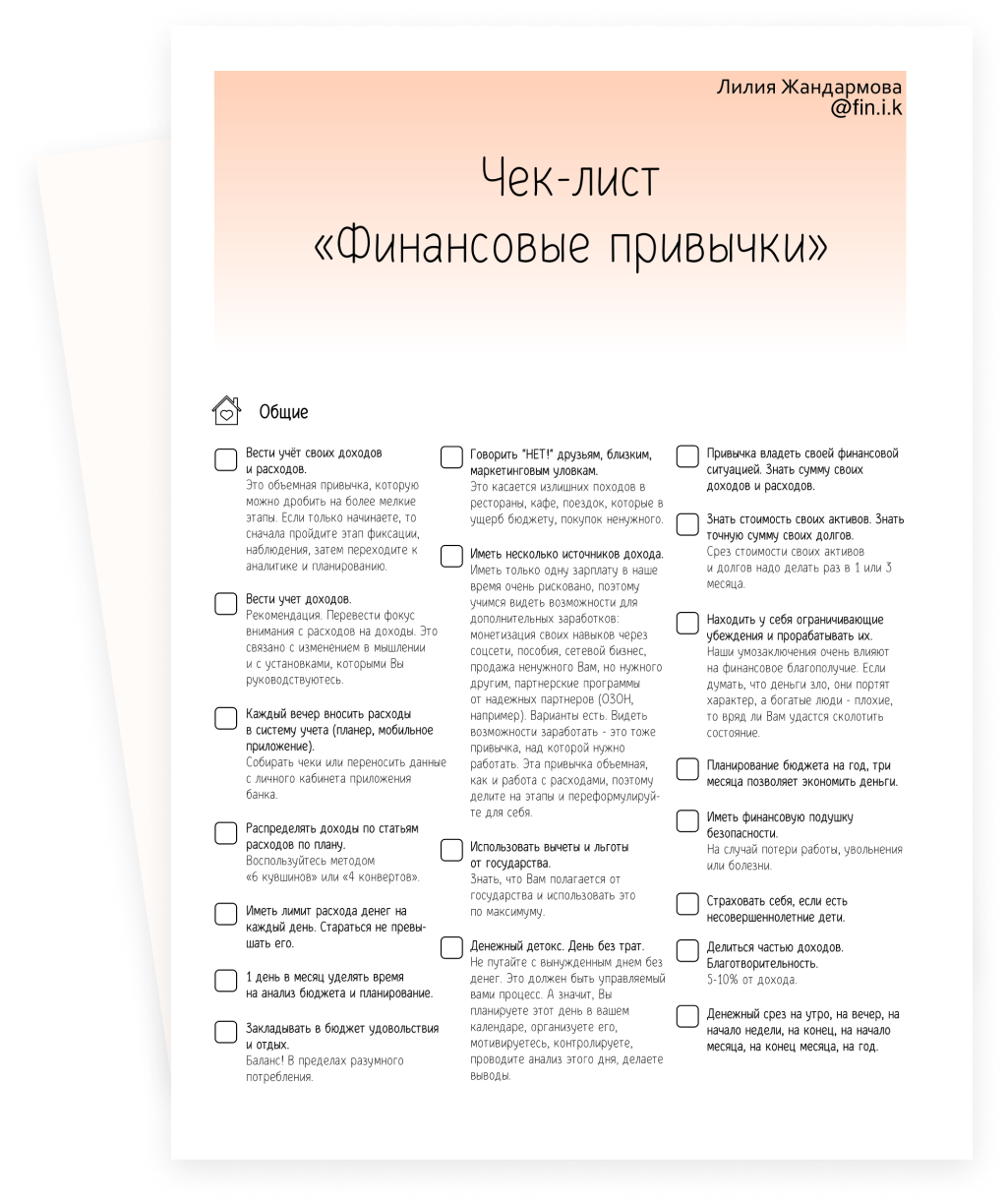

Помните, никто не застрахован от ошибок. Важно просто выбрать стратегию, которая станет вашей надежной опорой, и шаг за шагом внедрять денежные привычки. В этом вам поможет чек-лист — скачивайте, выбирайте 10 базовых привычек, адаптируйте под себя и действуйте!

СКАЧАТЬ ЧЕК-ЛИСТ ДЕНЕЖНЫХ ПРИВЫЧЕК